Net als de afgelopen jaren heeft gemeente Deventer een positief jaarrekeningresultaat. Na mutaties in reserves en verwerking van budgetoverhevelingen, bedraagt het saldo €10,7 miljoen voordelig. De uitkomst betrekken we bij het opstellen van de perspectiefnota. We stellen voor het resultaat over 2024 te storten in de generieke weerstandsreserve.

Meer informatie

Uitgaven en inkomsten

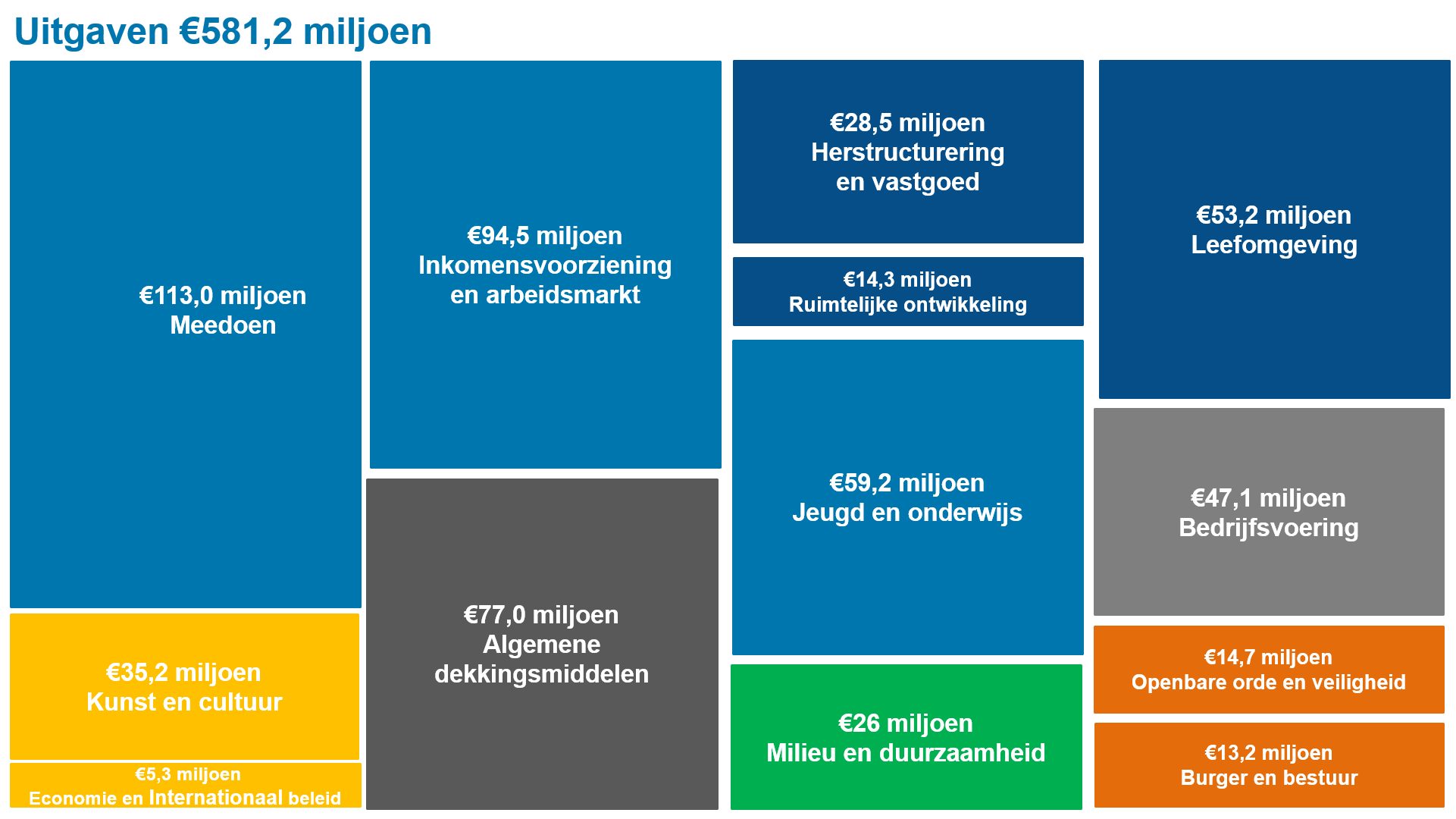

Uitgaven

In 2024 heeft de gemeente €504,2 miljoen uitgegeven aan haar taken, activiteiten en stortingen in de reserves (alle programma’s exclusief algemene dekkingsmiddelen). Aan algemene dekkingsmiddelen is ruim €77,0 miljoen uitgegeven. Het gaat hier onder meer om:

- financieringslasten;

- stortingen in gemeentelijke reserves;

- diverse bedrijfsvoeringskosten.

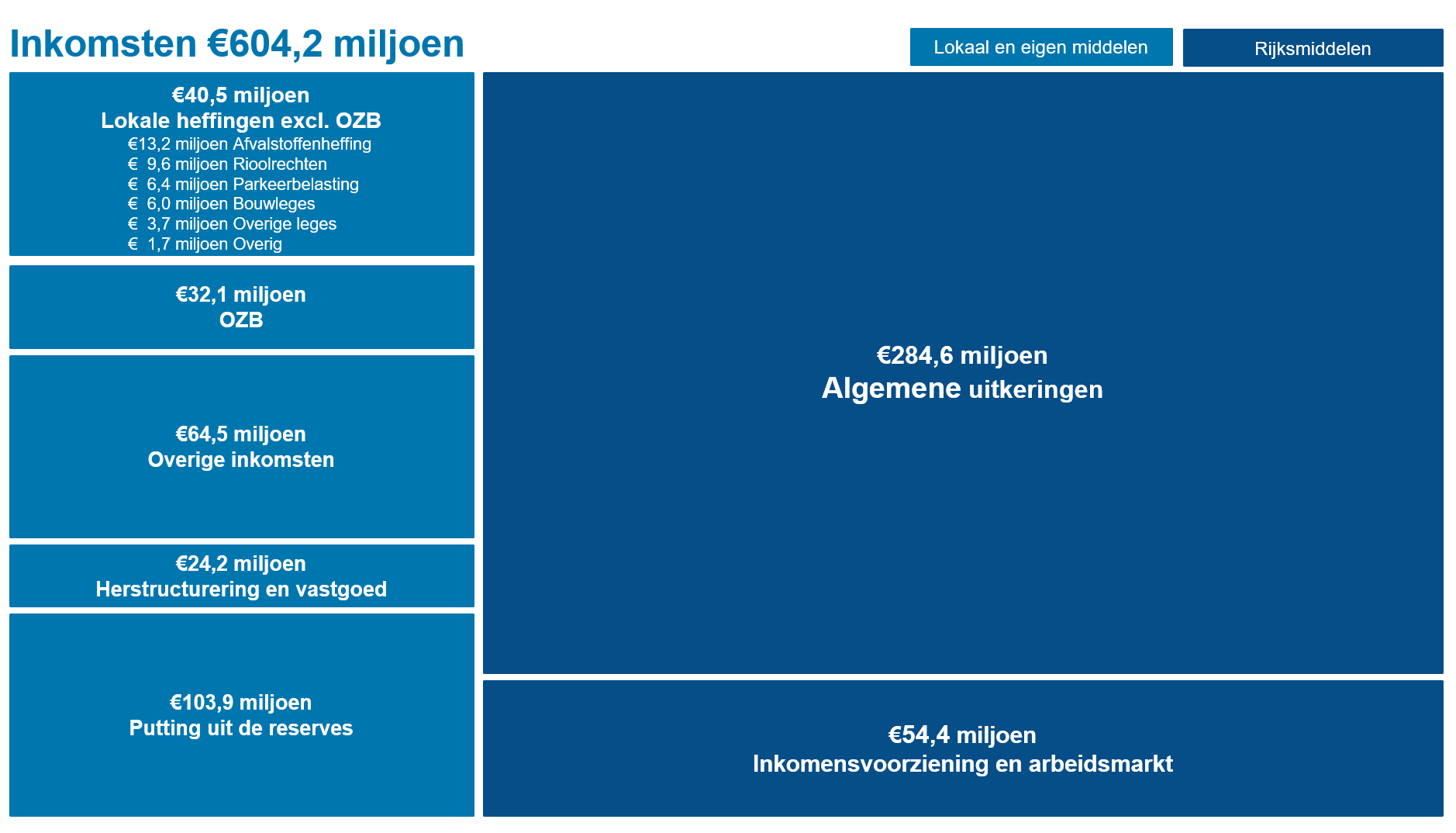

Inkomsten

Zonder inkomsten geen uitgaven. De gemeente heeft verschillende inkomsten. Die komen voor het grootste deel uit de algemene dekkingsmiddelen.

De totale inkomsten bedroegen in 2024:

- €204.0 miljoen via alle programma's exclusief algemene middelen;

- €400,2 miljoen aan algemene dekkingsmiddelen. In totaal €604,2 miljoen (inclusief bedragen uit reserves).

Het totaal aan lokale heffingen en onroerende-zaakbelastingen bedraagt hiervan €72,6 miljoen.

Verkorte Balansweergave

(bedragen x €1.000) | |||||

Activa | 31-12-2024 | 31-12-2023 | Passiva | 31-12-2024 | 31-12-2023 |

|---|---|---|---|---|---|

Vaste activa | Eigen vermogen | ||||

Immateriële vaste activa | 2.956 | 2.520 | Algemene reserve | 48.850 | 51.329 |

Materiële vaste activa | 300.825 | 294.321 | Bestemmingsreserves | 151.693 | 90.389 |

Financiële vaste activa | 21.177 | 21.940 | Resultaat rekening | 22.989 | 57.590 |

Totaal Eigen Vermogen (1) | 223.532 | 199.308 | |||

Voorzieningen (2) | 14.413 | 11.932 | |||

Vaste schulden (3) | 146.198 | 183.648 | |||

Totaal Vaste activa | 324.958 | 318.781 | Totaal Vaste financieringsmiddelen (1+2+3) | 384.143 | 394.888 |

Vlottende activa | Vlottende passiva | ||||

Voorraden | 32.310 | 46.727 | Kortlopende schulden | 24.158 | 18.203 |

Vorderingen | 104.352 | 90.492 | Overlopende passiva | 98.468 | 88.838 |

Liquide middelen | 2.402 | 1.168 | |||

Overlopende activa | 42.747 | 44.761 | |||

Totaal Vlottende activa | 181.811 | 183.148 | Totaal Vlottende passiva | 122.626 | 107.041 |

Totaal generaal | 506.769 | 501.929 | Totaal generaal | 506.769 | 501.929 |

Activa

De omvang van de activa is met €4,8 miljoen gestegen ten opzicht van 31 december 2023. Door hoge inkomsten van het Rijk en het vertragen van investeringen is het saldo van het schatkistbankieren (onderdeel van vorderingen) gestegen van €67,3 naar €84,2 miljoen. Daar tegenover staat, als gevolg van verkopen) een forse afname van de voorraden grondexploitatie (Bedrijvenpark A1 en Steenbrugge).

Passiva

Het eigen vermogen is met name door de toevoeging van het rekeningresultaat gestegen in vergelijking met 2023. Het vreemd vermogen (vaste schulden) is gedaald. Dit komt door het aflossen van geldleningen. Daarnaast zijn er van het Rijk diverse nieuwe voorschotbedragen ontvangen (overlopende passiva) voor met name bovenplanse infrastructuur Centrumschil (€7,5 miljoen), CDOKE middelen (€2,8 miljoen), Deventer isolatie programma (€3,3 miljoen) en Slim Warmtenet (€1,8 miljoen)

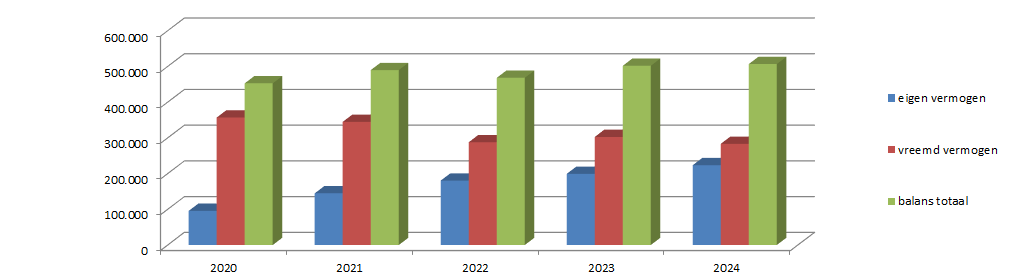

Ontwikkeling Eigen Vermogen

Ontwikkeling Eigen Vermogen

Ontwikkeling eigen / vreemd vermogen 2020-2024 (x €1.000)

Reserves

Per 1 januari 2024 bedroeg het saldo van de reserves €141,7 miljoen (exclusief rekeningresultaat). In de jaarrekening 2024 is dit gestegen naar €200,5 miljoen (exclusief rekeningresultaat). De stand van de reserves op 31 december 2023 en 31 december 2024 kan over de verschillende categorieën als volgt worden verdeeld:

(bedragen x €1.000) | ||

|---|---|---|

31-12-2023 | 31-12-2024 | |

Reserves met specifiek weerstandsmotief | 17.138 | 15.571 |

Reserves met algemeen weerstandsmotief | 34.191 | 33.279 |

Bestemmingsreserves met bestedingsfunctie | 14.059 | 83.553 |

Bestemmingsreserves met egalisatiefunctie | 53.180 | 68.140 |

Bestemmingsreserves met rentebeslag | 2.023 | 0 |

Financieel-technische bestemmingsreserves | 21.127 | 0 |

Totaal | 141.718 | 200.543 |

De grootste mutatie wordt hieronder toegelicht:

Op 18 december 2024 is de nota reserves en voorzieningen 2024 vastgesteld. Daarin is besloten dat de functie 'technische reserve' komt te vervallen. De reserve kapitaallasten (€36,0 miljoen) is conform de besluitvorming in 2024 opgenomen onder de bestemmingsreserves met bestedingsfunctie.

Bestemmingsreserves met bestedingsfunctie

De reserve nIeuw beleid is in 2024 conform de begroting 2024 ingezet als dekking voor eenmalige voorstellen nieuw beleid (€7,8 miljoen). Daarnaast is er in een reserve podiumkunsten onder 1 dak ingesteld. De gereserveerde middelen voor dit onderwerp zijn hierin gestort (€12,2 miljoen).

Op 18 december 2024 is de nota reserves en voorzieningen 2024 vastgesteld. Daarin is besloten dat de functie 'technische reserve' komt te vervallen. De reserve kapitaallasten (stand 31-12-2024: €36,0 miljoen) is conform de besluitvorming in 2024 opgenomen onder de bestemmingsreserves met bestedingsfunctie. In de reserve kapitaallasten is in 2024 een bedrag van €12,0 miljoen gestort voor de Deventer Schouwburg conform Voorjaarsnota 2023.

Bij vaststelling van de begroting 2023 heeft uw raad middelen beschikbaar gesteld om bovenplanse infrastructurele voorzieningen te realiseren om op korte termijn grootschalige woningbouwlocaties te verwezenlijken door heel Nederland. In 2024 is besloten voor deze middelen een bestemmingsreserve in te stellen. In 2024 is er een bedrag van €28,4 miljoen gestort in deze reserve.

Bestemmingsreserves met egalisatiefunctie

De reserve overlopende uitgaven is gestegen met €15,2 miljoen. Dit komt omdat reeds eerder overgehevelde budgetten ook in 2024 niet zijn ingezet.

Financieel technische reserves

Op 18 december 2024 is de nota reserves en voorzieningen 2024 vastgesteld. Daarin is besloten dat de functie 'technische reserve' komt te vervallen. De reserve kapitaallasten (stand 31-12-2024: €36,0 miljoen) is conform de besluitvorming in 2024 opgenomen onder de bestemmingsreserves met bestedingsfunctie

Vennootschapsbelasting

Vennootschapsbelasting

Per 1 januari 2016 is de wet modernisering Vennootschapsbelastingplicht (wet Vpb) overheidsondernemingen in werking getreden. De gemeente Deventer heeft, voorafgaand aan de wetswijziging, onderzoek gedaan naar de gevolgen van de invoering van deze wet. Het onderzoek is gebaseerd op de activiteiten en cijfers van 2015 en 2016. Dit onderzoek heeft geresulteerd in een tweetal rapportages:

- Implementatietraject Vpb (06-12-2016)

In dit rapport is uitvoerig ingegaan op het proces van wetsonderzoek, activiteit inventarisatie en beoordeling en toetsing daarvan aan het wettelijk kader. Op basis van onderzoek naar de feiten en omstandigheden is vervolgens het standpunt ingenomen, dat de gemeente Deventer voor geen enkele activiteit kwalificeert als onderneming in de zin van de wet Vpb (ondernemingstoets).

- Vpb en het grondbedrijf (03-02-2017)

In de memo wordt ingegaan op het DNA (profiel) van het grondbedrijf. Vervolgens is op basis van het toepassen van de zogenaamde QuickScan (ontwikkeld door de Samenwerking Vennootschapsbelasting Lokale Overheden - SVLO) onderzocht of de gemeente Deventer met haar grondexploitatie-activiteiten een onderneming vormt voor de wet Vpb.

Op basis van de uitkomst van het onderzoek naar de activiteiten van het Grondbedrijf en het toepassen van de QuickScan is het standpunt van Deventer dat zij, ook voor haar grondbedrijf activiteiten, niet kwalificeert als onderneming in de zin van de wet Vpb (ondernemingstoets).

Op de uitkomsten van de onderzoeken is een review gehouden door een extern belastingadviesbureau. Daarbij is onder andere de juiste toepassing van de wet- en regelgeving beoordeeld. Door het betreffende adviesbureau is vervolgens het volgende geconcludeerd voor wat betreft de accountantscontrole jaarrekening 2016:

Onderhavige beoordeling (rapport Beoordeling van de Concept-Rapportage van de Vpb-plicht-Gemeente Deventer) toont richting de accountant aan dat in het proces en de vastlegging van de onderliggende onderbouwing van de eventuele vennootschapsbelastingplicht voldoende ‘checks en balances’ zijn opgenomen.

Het proces van de invoering van de Vpb-plicht voor overheidsbedrijven was op het moment van onderzoek nog niet afgerond. Onder andere de VNG, VVG, IPO, Belastingdienst en het ministerie van Financiën waren nog in overleg over belangrijke details in de uitvoering. Op dit moment (eind 2024) heeft de Belastingdienst zich slechts beperkt uitgelaten over de onduidelijkheden bij de inventarisatie van de Vpb-plicht van gemeenten in het algemeen en de gemeentelijke grondbedrijven in het bijzonder. Er bestaan daarom nog risico’s en onduidelijkheden, waarover wellicht in de komende jaren meer duidelijkheid gaat ontstaan.

Integraal onderzoek

In 2022 zijn alle activiteiten (taakvelden) op basis van het boekjaar 2020 binnen de gemeente Deventer opnieuw beoordeeld of er sprake is van Vpb-plicht. Het rapport van 2016 is op basis van de resultaten van dit integraal onderzoek geactualiseerd. Dit is vastgelegd in het ‘Rapport integrale activiteiten Vpb’. Op basis van onderzoek naar de feiten en omstandigheden is het standpunt ingenomen, dat de gemeente Deventer voor geen enkele activiteit in 2020 kwalificeert als onderneming in de zin van de wet Vpb (ondernemingstoets).

Stand van zaken ultimo boekjaar 2024

Aangiften Vpb boekjaar 2016 tot en met 2022

De gemeente Deventer heeft op uitnodiging van de Belastingdienst voor de jaren 2016 tot en met 2022 aangifte vennootschapsbelasting gedaan. Voor de jaren 2016 tot en met 2020 betroffen dit zogenaamde ‘nihil’ aangiften. De gemeente Deventer stelt zich voor de jaren 2016 tot en met 2020 op het standpunt dat zij voor haar gehele organisatie niet belastingplichtig is volgens de Wet op de vennootschapsbelasting 1969.

De Belastingdienst heeft, op basis van de aangifte 2016, met daaropvolgend verschillende vraag- en antwoord-sessies over reclame activiteiten, de gemeente Deventer in mei 2020 over de ‘winst’ op betreffende reclame activiteiten een aanslag vennootschapsbelasting opgelegd. Deze is, om oplopende belastingrente te voorkomen, direct betaald. Vervolgens heeft de gemeente Deventer in juni 2020 bezwaar aangetekend tegen de aanslag. Inmiddels zijn ook voor de jaren 2017 tot en met 2020 aanslagen opgelegd. Ook tegen deze aanslagen is bezwaar aangetekend.

In de tussentijd zijn door zeker vijf andere gemeenten in Nederland fiscaal juridische procedures gestart bij verschillende rechtbanken. De inhoud van de procedures vertonen grote gelijkenis met de pleitbare standpunten die de gemeente Deventer heeft ingenomen inzake de Vpb-aanslagen voor de opbrengsten van reclame activiteiten. In december 2021 is met de Belastingdienst schriftelijk overeengekomen dat de bezwaren van de gemeente Deventer worden aangehouden tot het moment dat in vergelijkbare procedures de relevante rechtsvragen zijn beantwoord. Op dat moment doet de Belastingdienst uitspraak op bezwaar. Onder Vpb en reclame wordt nader ingegaan op de activiteit 'reclame'.

De situatie die geldt voor de activiteit 'reclame' komt grotendeels overeen met de activiteit ‘verhuur gronden brandstofverkooppunten’. In overleg met de Belastingdienst zijn ook de resultaten met betrekking tot de brandstofverkooppunten in de aanslagen 2016 tot en met 2020 verwerkt. Tegen het resultaat van de brandstofverkooppunten is eveneens bezwaar aangetekend. Onder Vpb en brandstofverkooppunten wordt nader ingegaan op de activiteit ‘brandstofverkooppunten’.

In de aangifte vennootschapsbelasting 2021 en 2022 is het resultaat van de ‘reclame’, ‘brandstofverkooppunten’ en het ‘grondbedrijf’ aangegeven. Ter zake van de Vpb-plicht van het grondbedrijf is gemeente Deventer in overleg met de Belastingdienst. Ter voorkoming van belastingrente is voorzichtigheidshalve het grondbedrijf in de aangifte Vpb 2021 en 2022 verantwoord. Onder Vpb en grondbedrijf wordt nader ingegaan op de activiteit ‘grondbedrijf’. Indien voor het jaar 2021 en 2022 een definitieve aanslag wordt opgelegd, dan wordt tegen deze gehele aanslag bezwaar aangetekend.

Vpb en grondbedrijf

In het kader van de Wet op de vennootschapsbelasting 1969 wordt jaarlijks beoordeeld of er voor het grondbedrijf van de gemeente Deventer sprake is van een onderneming en daarmee vennootschapsbelastingplicht. Bij dit onderzoek naar het cluster van grondgerelateerde activiteiten (grondexploitaties) binnen het grondbedrijf wordt gebruik gemaakt van een model dat is gebaseerd op de QuickScan en de Post-QuickScan gepubliceerd door het SVLO.

Op dit moment is de gemeente Deventer over de Vpb-plicht van het grondbedrijf met de Belastingdienst in overleg. Voorzichtigheidshalve is het resultaat van het grondbedrijf in de aangifte Vpb 2021 en 2022 verantwoord ter voorkoming van belastingrente. Op het moment dat de gemeente Deventer met de activiteiten van het grondbedrijf een structureel positief resultaat laat zien, gaat het door de zogenaamde ‘ondernemingspoort’ en is zij vanaf dat moment vennootschapsbelastingplichtig.

Vpb en reclame

Veel gemeenten hebben met reclame exploitanten contracten afgesloten op basis waarvan de gemeente delen van de publieke ruimte (grond, lichtmasten, abri’s, billboards, rotondes, enzovoort) tegen vergoeding exclusief ter beschikking stelt aan de exploitant. Op dit moment hebben diverse gemeenten fiscaal juridische procedures lopen over de vraag of de gemeente vennootschapsbelastingplichtig is voor de resultaten die met deze activiteiten worden behaald.

Ten behoeve van de ingediende aangifte vennootschapsbelasting 2016 is door de gemeente Deventer beoordeeld of de activiteit ‘reclame in de openbare ruimte’ belastingplichtig is voor de vennootschapsbelasting. Uit de analyse blijkt dat deze activiteit als ‘normaal vermogensbeheer’ kwalificeert en dat er geen sprake is van een ‘duurzame organisatie van kapitaal en arbeid’. Gelet hierop stelt de gemeente Deventer dat de activiteit niet belastingplichtig is voor de vennootschapsbelasting en daarom niet is opgenomen in de aangiften vennootschapsbelasting 2016 tot en met 2020. De Belastingdienst deelt deze conclusie van de gemeente Deventer niet. Voor de jaren 2016 tot en met 2020 is een aanslag opgelegd om belastingrente te voorkomen. Voor de jaren 2021 en 2022 heeft de gemeente Deventer de resultaten van de ‘reclame in de openbare ruimte’ meegenomen in de aangiften vennootschapsbelasting om daarmee belastingrente te voorkomen. Indien voor deze jaren een definitieve aanslag wordt opgelegd, dan wordt tegen deze aanslagen bezwaar aangetekend. De gemeente Deventer heeft over het niet belastingplichtig zijn voor haar reclame activiteiten een pleitbaar standpunt ingenomen en gedeeld met de Belastingdienst.

Op basis van de uitkomst van de lopende procedures zal de Belastingdienst uitspraak doen op het bezwaar dat de gemeente Deventer heeft ingediend. De verwachting is dat uitkomst daarvan nog even zal duren.

Vpb en brandstofverkooppunten

De situatie die geldt voor de activiteit 'reclame' komt grotendeels overeen met de activiteit ‘verhuur gronden brandstofverkooppunten’. Rechtbank Den Haag heeft op 23 augustus 2022 uitspraak gedaan in één van de lopende procedures. Daarbij heeft zij geoordeeld dat, door het houden van een veiling beoogd is meer rendement te behalen dan bij normaal vermogensbeheer wordt verondersteld. Daarmee wordt geconcludeerd dat er sprake is van een winstoogmerk en vennootschapsbelastingplicht. Het Hof heeft de uitspraak van Rechtbank Den Haag op 24 november 2023 bevestigd.

Ten behoeve van de ingediende aangifte vennootschapsbelasting 2016 is door de gemeente Deventer beoordeeld of de activiteit ‘verhuur gronden brandstofverkooppunten’ belastingplichtig is voor de vennootschapsbelasting. Uit de analyse blijkt dat deze activiteit als ‘normaal vermogensbeheer’ kwalificeert en dat er geen sprake is van een ‘duurzame organisatie van kapitaal en arbeid’. Gelet hierop stelt de gemeente Deventer dat de activiteit niet belastingplichtig is voor de vennootschapsbelasting en daarom niet is opgenomen in de aangiften vennootschapsbelasting 2016 tot en met 2020. De Belastingdienst deelt deze conclusie van de gemeente Deventer niet. Voor de jaren 2016 tot en met 2020 is een aanslag opgelegd om belastingrente te voorkomen. Voor de jaren 2021 en 2022 heeft de gemeente Deventer de resultaten van de ‘brandstofverkooppunten’ meegenomen in de aangiften vennootschapsbelasting om daarmee belastingrente te voorkomen. Indien voor deze jaren een definitieve aanslag wordt opgelegd, dan wordt tegen deze aanslag bezwaar aangetekend.

Met de Belastingdienst is schriftelijk overeengekomen dat de bezwaren van de gemeente Deventer worden aangehouden tot het moment dat in vergelijkbare procedures de relevante rechtsvragen zijn beantwoord. Na afloop van deze procedures wordt de gemeente Deventer in de gelegenheid gesteld om haar standpunt nader te motiveren.

Conclusie

De gemeente Deventer stelt zich voor de jaren 2016 tot en met 2020 op het pleitbaar standpunt dat zij met haar activiteiten niet door de ‘ondernemingspoort’ gaat. De aanslagen van de Belastingdienst voor de opbrengsten voor de reclame activiteiten over 2016 tot en met 2020 doen daar niet aan af. Gelijk aan de behaalde resultaten met betrekking tot de verhuur gronden brandstofverkooppunten. De gemeente Deventer wacht de uitkomst van de landelijke procedures af. Voor de jaren 2021 en 2022 geldt hetzelfde voor de reclame activiteiten en brandstofverkooppunten. Ter zake van de vpb-plicht van het grondbedrijf is de gemeente Deventer met de Belastingdienst in overleg.

Resultaat grondexploitaties

De grondexploitaties zijn ten behoeve van het opstellen van de jaarrekening 2024 geactualiseerd. De geprognosticeerde resultaten van de grondexploitaties, op basis van contante waarde, zijn per saldo met €457.000 verslechterd ten op zichtte van de jaarrekening 2023. Bij de zomeractualisatie (2e kwartaal 2024) zijn de grondexploitaties al tussentijds geactualiseerd, waarbij al een verslechtering was gemeld van €0,1 miljoen van de verliesvoorziening op de grondexploitaties. Het planresultaat van de verlieslatende grondexploitaties verbeterd met €1,4 miljoen. Deze mutatie wordt deels ook verklaard door de afgesloten en nieuw vastgestelde grondexploitaties. In 2024 zijn de grondexploitaties Lettele-Oost en Loo nieuw vastgesteld. De grondexploitaties Centrumplan Bathmen, Shita locatie en Gasfabriekterrein zijn ultimo 2024 afgesloten. Het resultaat van de winstgevende grondexploitaties verslechterd met €1,9 miljoen. Daarbij dient opgemerkt dient te worden dat er over 2024 een winstname heeft plaatsgevonden ten bedrage van €2,1 miljoen.

Het totale risicoprofiel van de grondexploitaties is, ten opzichte van de jaarrekening 2023, afgenomen met €2,2 miljoen naar €5,1 miljoen. De afname wordt voornamelijk verklaard door verdere realisatie van de grondexploitaties, waarmee meer zekerheid wordt verkregen over de omvang van de kosten/opbrengsten. De onzekerheden bij de grondexploitaties nemen daarmee af. Onder “Resultaten Grondexploitaties” wordt nadere toelichting gegeven over de resultaten en risico’s bij de grondexploitaties over 2024.

Renteresultaat

Het renteresultaat 2024 is €170.000 hoger dan begroot en bedraagt €380.000.

De gehanteerde algemene omslagrente voor 2024 is bij de begroting vastgesteld op 2,0%. Gedurende het jaar is gemonitord of de afwijking tussen de vooraf bepaalde omslagrente en de daadwerkelijke gemiddelde rentelasten meer dan 25% bedraagt. In dat geval vindt correctie plaats. Door de hogere rentebaten is een correctie nodig geweest, en is de omslagrente verlaagd naar 1,0%. De hogere rentebaten zijn zo gecompenseerd door een lagere doorberekening aan activa. Hierdoor is het renteresultaat binnen de wettelijke marges gebleven. Renteresultaten worden verrekend met de generieke weerstandsreserve.

Weerstandsparagraaf

Weerstandsvermogen

De risico’s zijn gedaald ten opzichte van de vorige analyse bij de begroting 2025. De risico’s binnen de grondexploitaties zijn gedaald, met name risico’s in de exploitatie A1 zijn lager. De overige risico’s zijn gestegen, hogere risico’s in de jeugdzorg en twee nieuwe risico’s. De beschikbare begrotingsruimte (stelpost structurele autonome ontwikkelingen) is gestegen. Deze twee ontwikkelingen hebben tot gevolg dat de specifieke weerstandsreserve verlaagd kan worden om aan de norm voor de weerstandsratio te voldoen.

(bedragen x €1.000) | |||

Jaarrekening 2023 | Begroting na wijziging 2024 | Jaarrekening 2024 | |

Gerealiseerde totaal van lasten en baten (exclusief puttingen en stortingen) | 18.913 | -23.282 | 24.226 |

Mutaties via reserves: | |||

- Saldo van stortingen en onttrekkingen in/aan reserves | 39.079 | 23.495 | -1.000 |

- Toevoeging rente aan reserves | -402 | -213 | -237 |

Gerealiseerd resultaat | 57.590 | 0 | 22.989 |

Overige resultaatbestemming: | |||

Reservering overlopende uitgaven en inkomsten | -44.524 | -12.301 | |

Resultaat | 13.066 | 0 | 10.688 |

Meer informatie

Toelichting op resultaatverschillen begroting en jaarrekening

Gerealiseerde totaal saldo van baten en lasten

Er is een verschil tussen het saldo van de begroting en de rekening. Dit kunnen in de diverse programma’s zowel voordelige als nadelige verschillen zijn. Voor een toelichting wordt verwezen naar de toelichting op de programmabladen.

Mutaties via reserves

In de begroting 2024 werd ervan uitgegaan dat per saldo €23,5 uit de reserves zou worden geput. In de jaarrekening 2024 is dit per saldo een storting van €1,0 miljoen geworden. De verschillen worden toegelicht in het overzicht resultaatbestemming via reserves.

Rente over reserves

Het rentebedrag dat aan de reserves is toegevoegd, is in vergelijking met de bijgestelde begroting 2024 nagenoeg ongewijzigd.

Over te hevelen budgetten

Een overzicht van de overgehevelde budgetten vindt u als bijlage bij het jaarverslag.

Analyse rekeninguitkomst 2024

Het definitieve resultaat van de jaarrekening 2024 bedraagt €23,0 miljoen voordelig. Door het voordelige resultaat van €23,0 aan te passen met de over te hevelen budgetten van €12,3 ontstaat een voordelig nettoresultaat van €10,7 miljoen.

(bedragen x €1.000) | |||

Uitkomst Jaarrekening 2024 | Jaarrekening 2024 | Financiele eindprognose 2024 | Verschil jaarrekening |

|---|---|---|---|

Uitkomst programma's | 22.989 | 23.573 | -584 |

Budgetoverhevelingen | -12.301 | -12.252 | -49 |

Resultaat | 10.688 | 11.321 | -633 |

De verklaring voor het verschil tussen het verwachte resultaat 2024, zoals gemeld in de financiële eindprognose 2024, en de jaarrekening 2024 is:

Uitkomst rekening 2024 (bedragen x €1.000) [ -/- = Nadeel] | ||

Omschrijving | Programma | Bedrag |

|---|---|---|

Slimwarmtenet | Milieu en Duurzaamheid | -565 |

Putting reserve planmatig onderhoud | Herstructurering van Vastgoed | 185 |

Sociaal domein (WMO en jeugdhulp en jeugdbescherming) | Meedoen | -218 |

Diverse correcties | Diverse | 14 |

Budgetoverheveling | Algemene Dekkingsmiddelen | -50 |

Totaal | -634 | |

Slimwarmtenet

De exploitatiebegroting van Slim Warmtenet Zandweerd is onderdeel van het taakveld Milieubeheer. Het exploitatieresultaat 2024 is €565.000 nadelig. Dit wordt veroorzaakt door de volgende hoofdcomponenten: een storting in de reserve onderhoud en kapitaallasten. Cf. het vastgestelde projectplan Slim Warmtenet Zandweerd zou het negatieve exploitatieresultaat van de eerste jaren moeten worden verrekend met de egalisatiereserve Slim Warmtenet Zandweerd. Op dit moment bevat de egalisatiereserve geen saldo om het negatieve resultaat mee te verrekenen en dus komt deze ten laste van het jaarrekening resultaat van de gemeente. Met de oprichting van Warmtebedrijf Deventer eind 2025 zal een oplossing worden voorgesteld voor de dekking van het negatieve resultaat 2024 en het te verwachten negatieve resultaat 2025 en wordt ingegaan op de verdere toekomstige resultaten.

Putting reserve planmatig onderhoud

Voor twee vastgoed panden is verzuimd de gemaakte onderhoudslasten conform nota vastgoed te putten uit de reserve planmatig onderhoud.

Sociaal Domein

Er zijn voor het sociaal domein twee oorzaken voor de verschillen:

-De definitieve productieverantwoordingen Beschermd wonen, Wmo en Jeugd

-De werkelijke uitnutting van de PGB-budgetten. Deze is lager in de jaarrekening dan we bij de financiële eindprognose ingeschat hadden.

Budgetoverheveling Bij de financiële eindprognose is de budgetoverheveling 100 jaar vriendschap Turkije-Nederland per abuis niet meegenomen

Onderstaande tabel geeft een verklaring van de verschillen tussen de begroting 2024 na wijziging en de realisatie cijfers 2024:

Uitkomst rekening 2024 (bedragen x €1.000) [ -/- = Nadeel] | ||

Omschrijving | Programma | Bedrag |

|---|---|---|

Energiekosten 2022, 2023 bij verkeer en vervoer | Leefomgeving | -280 |

Hogere kosten inhuur en personeel | Leefomgeving | -475 |

Schadeclaims | Leefomgeving | 115 |

Klein- en calamiteitenonderhoud | Leefomgeving | -251 |

Milieubeheer | Milieu en duurzaamheid | -333 |

Bouwleges | Ruimtelijke ontwikkeling | 520 |

Beleid en uitvoering Volkshuisvesting | Ruimtelijke ontwikkeling | -165 |

Verkoop vastgoed | Herstructuering en vastgoed | 300 |

Armoedebestrijding | Inkomensvoorziening en arbeidsmarkt | 268 |

Studietoeslag | Inkomensvoorziening en arbeidsmarkt | -192 |

BUIG | Inkomensvoorziening en arbeidsmarkt | 130 |

Schuldhulpverlening | Inkomensvoorziening en arbeidsmarkt | 360 |

BTW mengpercentage re-integratie | Inkomensvoorziening en arbeidsmarkt | 415 |

Re-integratie | Inkomensvoorziening en arbeidsmarkt | 550 |

Beschut werk | Inkomensvoorziening en arbeidsmarkt | 200 |

Algemene voorzieningen jeugd | Meedoen | 148 |

Transformatie en innovatie jeugd | Meedoen | 356 |

Preventie WMO | Meedoen | -126 |

Algemene voorzieningen | Meedoen | 543 |

Transformatie en innovatie WMO | Meedoen | 406 |

Kindregelingen SMI en re-integratie | Meedoen | -118 |

Opvang Oekraïense vluchtelingen | Meedoen | 3.241 |

Maatwerkvoorzieningen WMO | Meedoen | 667 |

WMO dienstverlening | Meedoen | 1.448 |

Volksgezondheid | Meedoen | 269 |

Onderwijshuisvesting | Jeugd en Onderwijs | 194 |

Peuterspelen | Jeugd en Onderwijs | 173 |

Leerlingenvervoer | Jeugd en Onderwijs | 140 |

Jeugdhulp en jeugdbescherming | Jeugd en Onderwijs | -1.891 |

Economische promotie | Economie en internationaal beleid | -227 |

Deventer Schouwburg | Kunst en cultuur | 666 |

Programmasubsidies | Kunst en Cultuur | 100 |

Bedrijfsvoering | Bedrijfsvoering | 686 |

Algemene uitkering decembercirculaire | Algemene middelen | 741 |

Algemene uitkering voorgaande jaren | Algemene middelen | 747 |

Niet ingezette stelposten | Algemene middelen | 143 |

Niet ingezet deel post onvoorzien | Algemene middelen | 274 |

Diverse voor- en nadelen | Diverse PM's | 946 |

Totaal | 10.688 | |

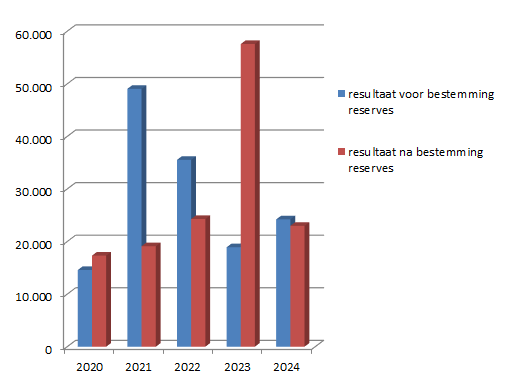

Resultaatontwikkeling

Resultaatontwikkeling 2020-2024 (x€1.000)

Doorwerking uitkomsten jaarrekening 2024

Veel voor- en nadelen in de rekening 2024 hebben voor zover nu bekend geen doorwerking naar 2025 en verder. Wel vermoeden we dat een deel van het voordeel binnen de Wmo een structureel karakter heeft. Ook het nadeel op jeugdzorg lijkt voor een deel een structureel karakter te hebben. Er wordt onderzocht welk deel structureel meegenomen moet worden in de begroting 2026 en verder. De resultaten nemen we mee bij de kaderbrief en de perspectiefnota.

De resultaatbestemming omvat alle stortingen in en puttingen uit de reserves, die ten laste komen respectievelijk ten gunste komen van de exploitaties. Ook is in dit programma de rente, die wordt toegevoegd aan de reserves opgenomen.

(bedragen x €1.000) | |||||

Omschrijving | Lasten/Baten | Primitieve begroting | Begroting na wijziging | Rekening | Verschil |

|---|---|---|---|---|---|

Toevoegingen rente aan reserves | 475 | 213 | 237 | -24 | |

Stortingen in reserves | Lasten | 29.147 | 97.353 | 105.071 | -7.718 |

Puttingen uit reserves | Baten | 48.268 | 120.848 | 104.072 | 16.776 |

Saldo | 18.646 | 23.282 | -1.236 | 24.518 | |

Voor een specificatie van de stortingen in en puttingen uit diverse reserves wordt verwezen naar het overzicht resultaatbestemming via reserves.