Per 1 januari 2023 is de Wet versterking decentrale rekenkamers (Wvdr) in werking getreden. Met deze wetswijziging is onder andere de verplichting ingevoerd voor het college van Burgemeester & Wethouders (hierna: college) om een rechtmatigheidsverantwoording op te stellen als onderdeel van de jaarrekening. Het college legt in de jaarrekening zelf verantwoording af over de mate waarin zij in het boekjaar rechtmatig heeft gehandeld. Het college gebruikt hiervoor de voorgeschreven teksten van de Commissie BBV zoals opgenomen in bijlage 1 van de Kadernota rechtmatigheid 2024.

In het onderdeel “rechtmatigheidsverantwoording van het college van Burgemeester & Wethouders” van de jaarrekening is aangegeven dat het college van mening is dat de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties rechtmatig tot stand zijn genomen binnen de door de gemeenteraad vastgestelde verantwoordingsgrens.

In deze paragraaf bedrijfsvoering is op basis van de Kadernota rechtmatigheid 2024 van de commissie BBV en op basis van de afspraken van het college met de gemeenteraad aanvullende informatie opgenomen over de financiële rechtmatigheid. In deze paragraaf heeft het college ook beschreven welke acties hij heeft ondernomen en/of gaat ondernemen om de vermelde afwijkingen in de toekomst op te lossen of te voorkomen.

In de notitie “paragraaf bedrijfsvoering augustus 2021” van de commissie BBV zijn stellige uitspraken (verplicht karakter) en aanbevelingen opgenomen waarover ingaande het boekjaar 2022 dient te worden gerapporteerd in de paragraaf bedrijfsvoering.

In de financiële verordening is vastgelegd dat de verantwoordingsgrens voor het college van B & W over rechtmatigheidsfouten en onduidelijkheden 1% van de totale lasten bedraagt en een rapportagegrens van €200.000 wordt gehanteerd.

Uitgangspunten van de raad

Om het belang van rechtmatigheid te onderstrepen heeft de gemeenteraad de volgende normen vastgesteld:

Goedkeuringstolerantie

Bakertilly Accountants heeft opdracht een goedkeuringstolerantie van 1% op de totale lasten aan te houden bij het bepalen van het uiteindelijke oordeel. Dit gebeurt volgens de Controleverordening (art. 213 GW). Op basis van de aangeleverde cijfers is de goedkeuringstolerantie in 2024 1% van de totale lasten (inclusief reserves). Dat is afgerond €5,8 miljoen. De tolerantie voor onzekerheden bedraagt in 2024 afgerond € 17,4 miljoen.

RapporteringstolerantieNaast de goedkeuringstoleranties wordt de rapporteringstolerantie onderkend.

Op basis van de aangeleverde cijfers is de te verwachten rapportagetolerantie in 2024 €580.000 inclusief toevoeging aan reserves; dit is dus 10% van de goedkeuringstolerantie.

Rechmatigheidsverantwoording | Tolerantie | Rapporteringsgrens | ||

|---|---|---|---|---|

Onrechtmatigheidsfouten | <=1% | >200.000 | ||

Onduidelijkheden | <=1% | >200.000 | ||

Accountantscontrole | Goedkeurend | Beperking | Oordeelonthouding | Afkeurend |

Fouten in de jaarrekening | <=1% | >1%-<3% | - | >=3% |

Onzekerheden in de controle | <=3% | >3%-<10% | >=10% | - |

De rechtmatigheidscontroles zijn uitgevoerd aan de hand van drie criteria:

- Voorwaardencriterium; zijn baten, lasten en balansmutaties volgens geldende wet- en regelgeving tot stand gekomen?

- Begrotingscriterium: zijn de financiële beheersmaatregelen tot stand gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s?

- Misbruik en oneigenlijk gebruik: zijn er maatregelen getroffen om te voorkomen dat derden misbruik of oneigenlijk gebruik maken van overheidsgelden?

Over het boekjaar 2024 vindt een toets plaats op het voorwaardencriterium. Daarbij wordt gekeken naar de hoogte, duur en recht van financiële beheersmaatregelen. De raad heeft het actuele normenkader op 18 december 2024 vastgesteld; hierbij zijn ook tevens de goedkeurings- en rapportagetoleranties vastgesteld.

Het normenkader - een basis kader voor de accountantscontrole - bevat de relevante wet- en regelgeving van hogere overheden en van de gemeente zelf, voor zover deze informatie bevatten over financiële beheershandelingen.

Collegebesluiten worden alleen betrokken bij de rechtmatigheidstoets voor zover ze een noodzakelijke uitwerking zijn van rijks- of gemeentelijke regelgeving en betrekking hebben op financiële beheersmaatregelen.

Organisatie control(e)-functie

De gemeente Deventer vindt een sterke controlefunctie van groot belang. Onder deze controlefunctie valt:

- optimaliseren van het zelf controlerend vermogen;

- beheersing van de risico’s;

- gedegen evaluaties van de doeltreffendheid en de doelmatigheid van het gemeentelijk beleid (ex. Artikel 213a Gemeentewet);

- toepassen van audits.

Belangrijke aspecten bij de organisatie van de control(e)-functie zijn

- opzetten van heldere kaders (doelstellingen en randvoorwaarden);

- heldere (tussentijdse) informatievoorzieningen;

- een goed opgezette en beschreven administratieve organisatie;

- goed verankerde (verbijzonderde) interne controle van processen waarbij wordt vastgesteld dat:

- er in de opzet sprake is van een goede Administratieve Organisatie/Interne Beheersing;

- de processen worden uitgevoerd volgens de beschreven opzet;

- de interne controlemaatregelen worden uitgevoerd volgens de gestelde kwaliteitseisen.

- management control en het voeren van de gesprekken hierover;

- het toepassen van risicomanagement.

Interne controles en onderzoeken

De artikelen 212 en 213a uit de Gemeentewet bepalen dat het college jaarlijks diverse interne controles en onderzoeken uitvoert om te bepalen of beleidsuitvoering door de ambtelijke organisatie binnen de gestelde kaders plaatsvindt.

De uit te voeren controles en onderzoeken zijn opgenomen in het auditplan 2024 en hebben onder andere betrekking op fiscale audits, getrouwheidscontroles, standaard controles op primaire processen en specifieke onderzoeken.

De gemeente kent een aantal primaire processen (o.a. inkopen) met een fors materiële omvang waarbij het van belang is dat deze periodiek worden getoetst “buiten het proces”; het zijn zogenaamde verbijzonderde interne controles (VIC’s). Deze standaard verbijzonderde controles worden vanaf de tweede helft 2018 door een externe partij uitgevoerd. Ingaande het boekjaar 2022 wordt het verbijzonderde interne controleprogramma uitgevoerd door Bakertilly Business Advisory. De gemeente is eindverantwoordelijk voor de planning, uitvoering, kwaliteit en deugdelijke onderbouwing van de eindresultaten.

In 2024 is er een actueel intern controleplan opgesteld waarin een koppeling is gemaakt met het normenkader en de risicoanalyse. Om de verbijzonderde interne controlewerkzaamheden zo goed mogelijk aan te sluiten op de (externe) accountantscontrole is er dit jaar – evenals in 2022 en 2023 - ook voor gekozen om bij de uitvoering van de verbijzonderde interne controle zowel de getrouwheid als de rechtmatigheid in de scope te nemen. Dit is ook logisch, omdat er een grote overlap is tussen rechtmatigheid en getrouwheid.

Conclusie

De gemeente beschikt over een gedegen (verbijzonderde) interne controle. Dit geeft de accountant voldoende inzicht voor een oordeel over de getrouwheid.

De (verbijzonderde) interne controles richten zich op de administratieve organisatie/interne beheersing en interne controle. De toepassing van deze essentiële beheersmaatregelen wordt daarmee gecheckt. Waar nodig leiden de uitkomsten van de overwegend gegevensgerichte werkzaamheden tot aanpassing in de bedrijfsvoering. Met deze stappen is de uitvoering van de (verbijzonderde) interne controles van voldoende niveau.

Hieronder treft u informatie over de (verbijzonderde) interne controles die door de gemeente zijn uitgevoerd.

Uit het overgrote deel van de (verbijzonderde) interne controles blijkt dat de gemeente heeft gehandeld binnen de geldende kaders en richtlijnen van het voorwaardencriterium. Er is getoetst op financiële fouten en onzekerheden met betrekking tot de aspecten recht, hoogte, duur.

Hieronder volgt een toelichting op de financiële fouten in 2024.

Bakertilly Business Advisory heeft met betrekking tot de uit te voeren standaard controles (VIC’s) 2024 de volgende primaire processen getoetst.

- Inkopen goederen en diensten

- Rechtmatigheid Europese aanbestedingen inclusief een volkomen controle hieromtrent op inhuur

- Investeringen MVA (materiele vaste activa)

- Participatiewet en Loonkostensubsidie

- Subsidieverstrekkingen en bijdragen derden

- Subsidievaststellingen

- Overige opbrengsten

- Mutaties grondexploitatie: vermeerderingen en verminderingen

- Sociaal Domein: WMO, Jeugdzorg en Beschermd Wonen

Bakertilly IT Advisory heeft een IT-audit uitgevoerd; gericht op de general IT-controls en op cybersecurity.

Uit de door Bakertilly Business Advisory uitgevoerde standaard controles en eigen controles vloeiden de volgende financiële onrechtmatigheden uit voor.

VIC: Europese aanbestedingen

Rechtmatigheid van de aanbestedingen van inkopen respectievelijk inhuur. Er is getoetst aan de Aanbestedingswet. Onderstaand de bevindingen.

Inkoop

- De historische onrechtmatige post PinkRoccade per 31 december 2024 is gecontroleerd; zoals eerder gememoreerd hangt deze samen met opdrachtverleningen van voor de periode 2012/2013. Deze kent nog een onrechtmatigheid over geheel 2024 van totaal €158.382 (excl. Btw).

- In 2024 is er voor een totaalbedrag van €1.194.921 uitgegeven aan Aon Artscope Nederland. De uitgaven hebben allemaal betrekking op diverse soorten verzekeringen. De aansprakelijkheidsverzekeringen zijn niet Europees aanbesteed; gezien de omvang en de markt had dit gemoeten. Per saldo een financiële onrechtmatigheid van €418.822.

VIC: Inhuur

Expliciet is getoetst of de externe inhuur financieel rechtmatig is uitgevoerd in 2024. De inhuurlasten over het jaar 2024 bedragen in totaal afgerond

€ 17,68 miljoen. Per saldo is hiervan afgerond €1.027.995 onrechtmatig. Dit heeft betrekking op een vijftal inhuurdossiers die de Europese aanbestedingsdrempel (2024: €221.000) hebben overschreden.

De achtergrond van deze onrechtmatigheid hangt samen met het feit dat deze 5 meerjarige inhuren (vanaf boekjaar 2021 c.a.) zijn verlengd waarbij volgens de regelgeving eerst vooraf een Europese aanbesteding had moeten plaatsvinden of een inhuuropdracht via de inhuurdesk had moeten verlopen. Dit is dus verzuimd; door meerwerk respectievelijk aanvullende opdrachten zijn de betreffende inhuurkrachten langer ingehuurd (ook in de periode 2022 t/m juni 2025). En zo is het Europese grensbedrag overschreden.

Ondernomen actie om de onrechtmatigheid inhuur in de toekomst te voorkomen.

Binnen de gemeente Deventer zijn in de afgelopen jaren verschillende maatregelen genomen en instrumenten geïmplementeerd om de fiscale risico’s (de Wet deregulering beoordeling arbeidsrelaties (DBA) en de risico’s vanuit de aanbestedingsregels te mitigeren. Dit zijn onder andere;

- Het samenstellen van de kadernota inhuur;

- De periodieke monitoring van de inhuurlasten;

- Het controleren van inhuur die niet via de inhuurdesk is verlopen;

- Het inschakelen van de inhuurdesk bij inhuur behoeften;

- Het gebruik van door de Belastingdienst goedgekeurde modelovereenkomsten;

- Het periodiek, via bijvoorbeeld een steekproef, toetsen of de inhuur van een medewerker fiscaal juridisch juist is aangegaan en gedurende de inschakeling niet alsnog een dienstbetrekking is ontstaan.

Gezien de krapte op de arbeidsmarkt en het rechtmatig, doelmatig/doeltreffend kunnen inzetten van inhuurkrachten is in de tweede helft van 2024 nader geïnventariseerd welke aanvullende en alternatieve oplossingen voorhanden zijn waarmee binnen de kaders van bestaande wet- en regelgeving externe inhuur mogelijk is. Bij de analyse is rekening gehouden met de volgende wijziging. Op 1 januari 2025 gaat de Belastingdienst volledig handhaven op schijnzelfstandigheid; het handhavingsmoratorium geldt dus niet meer. Bedrijven en organisaties die mensen als zzp’er inhuren voor werk dat zij niet zelfstandig uitvoeren, kunnen dan weer een boete en naheffingen krijgen. Daarbij geldt een overgangsperiode van 1 jaar waarin werkgevers en werkenden nog geen vergrijpboete krijgen als zij kunnen bewijzen dat zij stappen zetten tegen schijnzelfstandigheid. De opheffing van het handhavingsmoratorium is een van de maatregelen die het kabinet heeft genomen om schijnconstructies te bestrijden en om meer zekerheid te geven op de arbeidsmarkt.

De totale financiële onrechtmatigheid over het dienstjaar 2024 bedraagt dus in totaal afgerond €1.646.868 (excl. Btw). In 2023 was dit €1.176.000 (excl. Btw) en in 2022 was dit €1.295.586 (excl. Btw).

Financiële onzekerheden binnen het sociaal domein hebben betrekking op de getrouwheid en vallen daarom niet onder de rechtmatigheidsverantwoording.

Onderstaand hebben we de financiële onzekerheden binnen het sociaal domein inzichtelijk gemaakt omdat het hierbij gaat om materiele bedragen. Deze financiële onzekerheden vallen niet onder de rechtmatigheidsverantwoording van het college van Burgemeester & Wethouders omdat deze financiële onzekerheden betrekking hebben op de getrouwheid van de jaarverslaglegging 2024. In de rechtmatigheidsverantwoording legt het college van B&W verantwoording af omtrent het begrotingscriterium, voorwaardencriterium en misbruik & oneigenlijk gebruik criterium. De accountant stelt de getrouwheid van de jaarrekening vast inclusief de rechtmatigheidsverantwoording.

In de afgelopen periode zijn de verantwoordingen en bijbehorende controlerapportages ontvangen van de Sociale Verzekeringsbank (SVB), Bedrijfsorganisatie (BVO) Jeugdzorg IJsselland (RSJ IJsselland) en de zorgaanbieders WMO, Jeugd en Beschermd wonen. De gemeentelijke accountant weegt de uitkomsten hiervan mee in zijn oordeel over de rechtmatige bestedingen in de gemeentelijke jaarrekening.

Binnen het sociaal domein wordt bij de verantwoording in de jaarrekening gesteund op de controleverklaringen van de zorgaanbieders, dit leidt tot een onzekerheid in de zorg in natura van in totaal €4.877.000 (in 2023: €3.662.000) als gevolg van het ontbreken van toereikende onderbouwingen van de zorgaanbieders.

De specificatie is als volgt:

Sociaal Domein | Bedrag 2024 | Bedrag 2023 | |

1. | WMO | 2.651.000 | 2.331.000 |

2. | Jeugdzorg | 2.058.000 | 1.214.000 |

3. | Beschermd Wonen | 168.000 | 117.000 |

Totaal | 4.877.000 | 3.662.000 |

De PGB-bestedingen zijn (verplicht) belegd bij de Sociale Verzekeringsbank (SVB). De accountant van de SVB heeft een controleverklaring met beperking bij de PGB-verantwoordingen 2024 (evenals in 2023) verstrekt. De PGB-bestedingen in 2024 bedragen € 2.139.000 (in 2023: €2.152.000) en worden –vanwege het ontbreken van een goedkeurende controleverklaring bij de verantwoording van de SVB –als onzeker aangemerkt.

Eigenbijdragen CAK.

De gemeente Deventer heeft onvoldoende zekerheid omtrent de volledigheid van de eigen bijdragen WMO van €593.000 en Beschermd Wonen €309.000. Voor een nadere toelichting over deze post wordt kortheidshalve verwezen naar de jaarrekening; onderdeel “Grondslagen voor waardering en resultaatbepaling”.

De totale financiële onzekerheid bedraagt hiermee binnen het sociaal domein in totaal €7.016.000 (in 2023 was dit €5.814.000); dit is exclusief eigenbijdragen CAK. Deze totale onzekerheid valt binnen de goedkeuringstolerantie voor onzekerheden van €17,4 (in 2023 wast dit €14,9 miljoen), en heeft daarom geen invloed op de strekking van de controleverklaring bij de jaarrekening 2024.

De bevindingen van de controles, onderzoeken en audits worden periodiek gerapporteerd aan college en raad.

Verantwoording SiSa, IMG

Op basis van de uitgevoerde controlewerkzaamheden blijkt dat op de aangeleverde bijlagen SiSa het totaal financieel verantwoorde bedrag

ad. €85,1 miljoen (in 2023 was dit €71,8 miljoen) juist en rechtmatig is.

Bakertilly Accountants heeft op basis van de interim-controle 2022 geadviseerd om een afzonderlijke nota Misbruik en Oneigenlijk (M&O) gebruik op te stellen. Dit advies is in 2023 opgevolgd en in de tweede helft van 2023 is de kadernota “Voorkomen en bestrijden misbruik en oneigenlijk gebruik (M&O) Deventer” vastgesteld door het college van B&W.

Voor misbruik en oneigenlijk gebruik heeft de gemeente dus ook expliciet beleid. Het tegengaan van misbruik en oneigenlijk gebruik is verweven in gemeentelijke regelingen en de organisatiecultuur. De beheersmaatregelen (verbijzonderde) interne controles en principes als functiescheiding en integriteit vormen daarvoor de randvoorwaarden.

Daadwerkelijk geconstateerd misbruik waarbij het M&O-beleid wel juist is uitgevoerd en een getrouwe verwerking in de jaarrekening heeft plaatsgevonden wordt niet betrokken bij het opstellen van de rechtmatigheidsverantwoording. Wel dient inzicht te worden gegeven in de aard en de (financiële) impact van het geconstateerde misbruik.

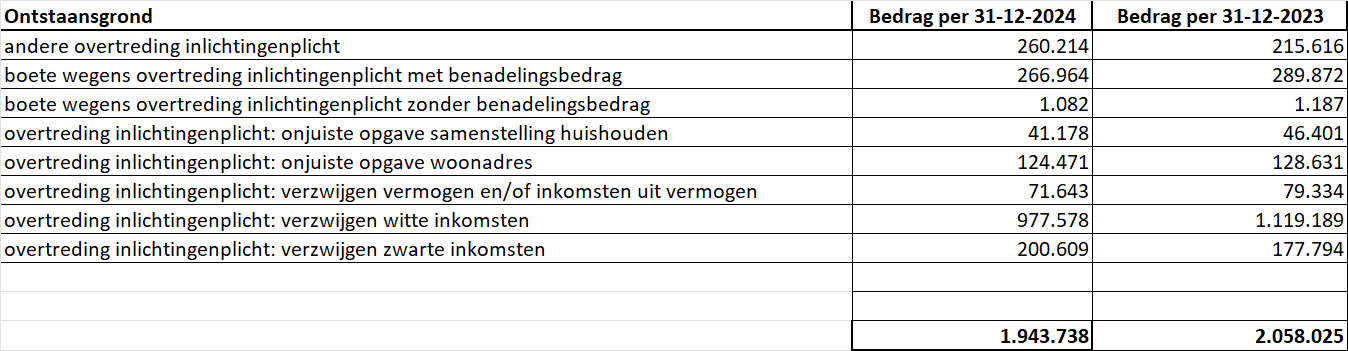

Rondom de uitvoering van de regelingen “Inkomensondersteuning” zijn diverse vorderingen vastgelegd die een directe relatie hebben met misbruik. Deze vorderingen bedragen ultimo december 2024 €1.943.738. De specificatie is onderstaand opgenomen.

Het onderzoek follow-up kwetsbare functies alsook het onderzoek fraude-risico analyse wordt sinds het jaar 2020 jaarlijks uitgevoerd. Het onderzoek kwetsbare functies kent twee invalshoeken: integriteit en continuïteit. De kwetsbaarheden zijn per team in beeld gebracht aan de hand van een heat map (kans versus impact: geclassificeerd naar laag, midden en hoog); er wordt ook een weerbaarheidsplan per team opgesteld.

Het onderzoek fraude-risico analyse besteed aandacht aan de risico’s uit hoofde van fraude, misbruik & oneigenlijk gebruik (M&O), niet-integer gedrag, corruptie en ondermijning. Ook deze fraude-risico’s zijn eveneens in beeld aan de hand van een heat map; de heat maps per team alsook een risico-paragraaf per team. In het eerste kwartaal 2024 is opgeleverd de eindrapportage “frauderisico-analyse en onderzoek kwetsbare functies over 2023. Op 20 maart 2024 is in de directie dit eindrapport (onder andere de bevindingen en aanbevelingen) nader besproken.

In het vierde kwartaal 2024 is gestart met het follow up onderzoek “frauderisico-analyse en onderzoek kwetsbare functies” over 2024; Op 5 maart 2025 is in de directie dit eindrapport (onder andere de bevindingen en aanbevelingen) nader besproken.

IIngaande 2021 adviseert de commissie BBV om geconstateerde fraude(s) vanuit de eigen organisatie door bijvoorbeeld eigen medewerkers toe te lichten in de paragraaf bedrijfsvoering. De gemeente en de accountant hebben bepaalde en onderscheiden verantwoordelijkheden met betrekking tot fraude in het kader van de controle van de jaarrekening. Dit type fraudes omvat opzettelijke handelingen door één of meerdere personen binnen de gemeentelijke organisatie, waarbij gebruik wordt gemaakt van opzettelijke misleiding teneinde een onrechtmatig of onwettig voordeel te behalen.

De vertrouwenspersonen integriteit en ongewenste omgangsvormen stellen jaarlijks een jaarverslag op. Rondom fraude en integriteit binnen de gemeentelijke organisatie met betrekking tot het boekjaar 2024 wordt kortheidshalve verwezen naar het jaarverslag 2024 van de vertrouwenspersonen.

De gemeentelijke organisatie dient weerbaar te zijn tegen integriteitsrisico’s, continuïteitsrisico’s, fraude risico’s, risico’s op het gebied van misbruik en oneigenlijk gebruik en ondermijning. Hiervoor heeft de gemeente Deventer verschillende organisatorische waarborgen getroffen. Deze waarborgen zijn onder te verdelen in verschillende categorieën en aandachtsvelden. Zo:

- is er actueel zicht en grip op de kwetsbare werkprocessen en kwetsbare functies;

- zijn er bepaalde functies verankerd in de prossen en is er een structuur binnen het team/ de organisatie waarin signalen van integriteit, continuiteit, fraude, misbruik- en oneigenlijk gebruik en ondermijning gemeld worden en opgepakt;

- zijn er diverse beheersmaatregelen getroffen: de zogenaamde hard- en soft-controls;

- worden medewerkers gedegen ondersteund, getraind en geïnformeerd over de mogelijke risico’s rondom integriteit, continuïteit, fraude, misbruik en oneigenlijk gebruik alsook ondermijning in hun werk.

Algemeen.

De rechtmatigheidsverantwoording vormt het begrotingscriterium een belangrijk toetsingscriterium. Financiële beheershandelingen, die ten grondslag liggen aan de baten en lasten, alsmede de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s (begrotingscriterium). Uitgangspunt is het niveau waarop de raad de budgetten in de begroting en bij investeringen geautoriseerd heeft. In de begroting zijn de bedragen voor de lasten en baten vermeld die door de raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma (de raad heeft immers de begrotingsbedragen op programmaniveau), de juiste investering, het toereikend zijn van het begrotingsbedrag, alsmede het begrotingsjaar van belang zijn.

Als blijkt dat de gerealiseerde bedragen hoger zijn dan de, ook na de laatste begrotingswijziging, geraamde bedragen dan kan er mogelijk sprake zijn van onrechtmatige uitgaven (begrotingsonrechtmatigheid) aangezien deze lasten buiten het budgetrecht van de raad tot stand zijn gekomen.

De toe te passen normen voor het begrotingscriterium zijn op hoofdlijnen door de wetgever bepaald (artikel 189, 190 en 191 van de Gemeentewet) en worden door de raad zelf nader ingevuld en geconcretiseerd. De raad bepaalt zelf op welk niveau de budgetten in de begroting en investeringen worden geautoriseerd. Dit gebeurt door middel van de begroting en via de verordening op het financieel beheer ex artikel 212 van de Gemeentewet.

Categorie | Bij de toetsing van begrotingsafwijkingen kunnen tenminste de volgende 'soorten' begrotingsafwijkingen worden onderkend: | Rechtmatig | Onrechtmatig maar acceptabel (maar wordt niet toegelicht in de paragraaf Bedrijfsvoering) | Onrechtmatig en niet acceptabel (wordt toegelicht in de paragraaf Bedrijfsvoering) |

|---|---|---|---|---|

Overschrijdingen lasten | Budgetoverschrijdingen die passen binnen het bestaande beleid, maar die ten onrechte niet tijdig zijn geautoriseerd. Bijvoorbeeld: de verwachte kostenoverschrijding op jaarbasis was via tussentijdse informatie al wel bekend, maar men heeft geen voorstel tot begrotingsaanpassing ingediend en dit is in strijd met de budgetregels zoals afgesproken met de raad. | X | ||

Budgetoverschrijdingen die geheel of grotendeels worden gecompenseerd door direct gerelateerde opbrengsten, bijvoorbeeld via subsidies of kostendekkende omzet. | X | |||

Budgetoverschrijdingen bij open einde (subsidie)regelingen. Vaak blijkt vanwege dit open karakter in het kader van het opmaken van de jaarrekening een (niet eerder geconstateerde) overschrijding. | X | |||

Budgetoverschrijdingen die worden gecompenseerd door extra inkomsten die niet direct gerelateerd zijn. Over de aanwending van deze extra inkomsten heeft de raad nog geen besluit genomen. | X | |||

Budgetoverschrijdingen betreffende activiteiten die achteraf als onrechtmatig moeten worden beschouwd omdat dit bijvoorbeeld bij nader onderzoek van de subsidieverstrekker, Belastingdienst of een toezichthouder blijkt (bijvoorbeeld een belastingnaheffing). | ||||

- geconstateerd tijdens verantwoordingsjaar | X | |||

- geconstateerd na verantwoordingsjaar | X | |||

Budgetoverschrijdingen op activeerbare activiteiten (investeringen of totaal geautoriseerd budget) waarvan de gevolgen voornamelijk zichtbaar worden via hogere afschrijvings- en financieringslasten in het jaar zelf of pas in de volgende jaren. | ||||

- jaar van investeren | X | |||

- afschrijvings- en financieringslasten in latere jaren | X | |||

Onderschrijding van baten en lasten en overschrijding van baten | Onderschrijding van baten en lasten, en overschrijding van baten zijn onrechtmatig als de raad niet is / wordt geïnformeerd (melding en toelichting) in de tussentijdse rapportages 2023 q1 t/m q4 of in de nog op te leveren jaarrekening 2023. | |||

- gemeld en toegelicht | X | |||

- niet gemeld | X |

Overschrijding lasten programma’s

Bij dit onderdeel moet per programma de rechtmatigheid van een hogere last in de rekening vergeleken met de begroting worden toegelicht.

In de programma's Openbare orde en veiligheid en Jeugd en onderwijs speelt dit. Deze budgetoverschrijdingen worden geheel of grotendeels gecompenseerd door direct gerelateerde opbrengsten. Deze overschrijdingen zijn onrechtmatig maar acceptabel en tellen niet mee in het oordeel van het college voor de rechtmatigheidsverantwoording.

(bedragen x €1.000) | |||

Programmanaam | Begroting 2024 | Rekening 2024 | Verschil |

|---|---|---|---|

Openbare orde en veiligheid | 14.509 | 14.606 | 97 |

Jeugd en onderwijs | 57.933 | 58.054 | 121 |

Toelichting programma Openbare orde en veiligheid

De overschrijding op het taakveld Openbare orde en veiligheid wordt met name veroorzaakt door een hogere doorbelasting personeelskosten Toezicht en Handhaving van €234.000. De afwijking is acceptabel omdat hier een direct gerelateerde hogere inkomst tegenover staat.

Toelichting programma Jeugd en onderwijs

Bij jeugdzorg is er sprake van een overschrijding op een open einde regeling.

Reserves

Bij dit onderdeel moet de rechtmatigheid worden toegelicht van hogere puttingen en hogere stortingen uit/in reserves (> €200.000) dan begroot. Als dit voorkomt bij egaliserende reserves zijn deze gezien het doel van de reserve altijd rechtmatig. Voor de reserves zijn er geen onrechtmatigheden aangetroffen.

Investeringen/Kredieten

Bij de investeringsprojecten worden overschrijdingen meegenomen die niet passen binnen het totaal gevoteerde investeringsbedrag. Bij 7 kredieten is dit het geval. De overschrijdingen op de grondverwerving Lettele (€80.000) en Loo (€90.000) zijn bij het vaststellen van beide grondexploitatie reeds gesanctioneerd en daarmee goedgekeurd door de gemeenteraad.

bedragen x €1,0

1 | Voorbereidingskrediet Dreef | -46.717 |

|---|---|---|

2 | Voorbereidingskrediet Ludgeruskwartier | -40.324 |

3 | Voorbereidingskrediet Oranjekwartier | -47.427 |

4 | Stadshof | -58.006 |

5 | Verbetering (veiligheids) voorziening Truckpoint | -29.861 |

6 | Reconstructie rotonde Roland Holstlaan | -220.940 |

7 | Koeling systeem MER 2023 | -27.721 |

1. Verkoop vindt plaats in 2025. Het tekort op het krediet wordt gedekt vanuit de verkoop en de kosten die we nog kunnen verhalen op de CPO groep.

2. Dit betreft nog kosten welke verhaald kunnen worden op Woonbedrijf Ieder1. Begin 2025 zal er een breder voorstel naar de raad gaan, waarin nieuw krediet wordt aangevraagd en ook een bijdrage van Woonbedrijf Ieder1 wordt bekrachtigd. Hierin is het voorbereidingskrediet meegenomen.

3. Verkoop van de driehoek schuift door naar 2025. Als begroot zou de dekking van het voorbereidingskrediet komen uit de verkoopopbrengsten. Naar verwachting vindt de verkoop plaats in april 2025.

4. Hoger lasten worden gedekt door een subsidie van de provincie Overijssel en bijdragen van vastgoedorganisaties.

5. Het project is klaar. Oplevering is begin 2025. Dan verkrijgen we ook de bijdrage vanuit het rijk/provincie voor €450.000. Ons eigen deel was initieel €250.000. Aanvullend is bij Q2-2024 nog €80.0000 er bijgekomen. Dus totaal €330.000.

6. De overschrijding van de uitgaven ad €220.000 wordt gecompenseerd door een hogere provinciale subsidie €328.000.

7. Het krediet koelingssysteem MER ruimte is met €28.000 overschreden. De uitvoering was complexer dan verwacht en door latere oplevering waren prijzen inmiddels wat verhoogd .Kosten worden opgevangen binnen de ruimte op kapitaallasten.

De eerste 6 overschrijdingen kunnen als acceptabel worden aangemerkt, omdat hier direct gerelateerde opbrengsten tegen overstaan.

Overschrijding 7 is onacceptabel.

Niet financiële onrechtmatigheid

Bij het aantrekken van geld en het uitzetten van middelen moeten de Nederlandse decentrale overheden zich houden aan de Wet Financiering decentrale overheden (Wet fido). De belangrijkste doelstellingen van deze wetgeving zijn het zorgen voor een efficiënte financiering en een adequate risicobeheersing ten aanzien van de treasury activiteiten.

Ingaande het boekjaar 2021 dienen niet-financiële onrechtmatigheden in verband met het niet naleven van de bepalingen in de Wet fido en bijbehorende Regelingen te worden opgenomen en toegelicht in de paragraaf bedrijfsvoering.

Voor het boekjaar 2024 is geen sprake niet-financiële onrechtmatigheden. Er is voldaan aan de volgende normen:

- de kasgeldlimieten per kwartaal

- de rente risiconorm, en

- de normen rondom schatkistbankieren.

Verantwoording door het college

De financiële beheersmaatregelen die in deze jaarrekening worden beschreven vallen binnen de financiële rechtmatigheidskaders van de raad en hogere overheden.

Vooruitblik

De gedane verbeteracties en aanbevelingen van de accountant ten behoeve van de interne (financiële) beheersing en de verdere doorontwikkeling van de verbijzonderde interne controle zullen voortvarend worden opgepakt door de organisatie.